『幸せにお金を貯める100のリスト』著書・太朗さんに学ぶ「どんな人でも必ず年間100万円貯められる。貯蓄初心者向けの必勝貯蓄法」

東京ウォーカー(全国版)

どんな人でも年間100万円を貯められる——。そう語るのは、“ごく普通”の会社員でもあり、本業の経理のスキルを生かして多彩な節約術を提案する

YouTubeチャンネル「太朗のおもてなし。」

で人気を博すユーチュバーでもある太朗さん。5月には初の著書

『幸せにお金を貯める100のリスト』

(KADOKAWA)も上梓した太朗さんが、貯蓄初心者に向けて、貯蓄の手ほどきをしてくれた。

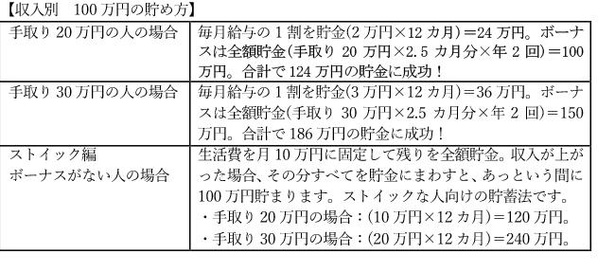

手取り20万円でも年間100万円の貯金は可能!

これからお金を貯めたいと思っている人には、まず「1年間で100万円の貯金」を目標にすることをおすすめします。

昔からテレビ番組などの賞金もなぜか100万円が多いですし、日本人にとって100万円は特別な数字なのかもしれませんね(笑)。そうでないにしても、単純に切りがよく目標として認識しやすく、0から100万円の壁を乗り越えるのは本当に大きな価値があると思っています。

ただ、そういうと「収入が低い人には難しいのでは?」と思う人もいるでしょう。でも、たとえ手取りが20万円だったとしても、1年間で100万円を貯めることは十分に可能です。

ここで、手取りが20万円の人、30万円の人、さらにボーナスがない人が1年間で100万円を貯めるシミュレーションを紹介しましょう。ボーナスがない人の例は、「月々の生活費を10万円に固定する」ことが前提となります。「難しそう……」と思った人も安心してください。これは、住宅ローンを完済する前の僕自身が実践していた方法で、「ストイック編」として紹介します。なおここでは、ボーナスは2.5カ月分の年2回としました。

100年以上も読み継がれるお金の名著『バビロン大富豪の教え』の著者でアメリカの起業家であるジョージ・S・クレイソンは、「無理なく継続できる貯金額は収入の1割」と提唱しています。手取り20万円の人でも、その1割である月々2万円とボーナス全額の貯金によって年間の貯蓄額は簡単に100万円を超えます。

投資初心者に断然おすすめするのは「iDeCo」

先のシミュレーションを見て、「自分にもできそうだぞ!」と思った人は、まずは銀行預金に貯蓄していく形で毎月貯金をするということを習慣づけましょう。

しかし、そのまま銀行に預け続けることはおすすめできません。「ゼロ金利時代」ともいわれる今の日本の預金金利は、0.001%といったところがざらです。100万円を10年間預けても、税金を考慮しない単純計算ですら利息はわずか100円にしかなりません。

では、どうすれば少しでもお金を増やせるでしょう?お金について学んでいる人のなかには、「貯蓄型保険」で積み立てしているという人も多いかと思います。貯蓄型保険とは、「死亡したときや病気になったときのために備えながら、将来に向けて貯蓄もできる保険」のこと。支払った保険料は、将来的に保険金として戻ってきます。

そう聞くとメリットが大きいと感じるかもしれませんが、見落としてはいけないのが手数料の存在です。保険には必ず手数料が上乗せされています。それは、ただ保険会社の利益になるだけのお金です。そんなお金を払うのではなく、もっとお金を増やしやすい方法を選択しましょう。その選択肢は、「投資」です。

投資にもいろいろな種類がありますが、みなさんが普通に働いて収入を得ている人で、投資の初心者だというなら、「iDeCo」が断然おすすめです。iDeCoとは、「公的年金にプラスして給付を受けられる私的年金制度」のひとつです。将来受け取れる年金を自分で増やす投資制度というわけです。

なぜこのiDeCoをすすめるかというと、積み立てた掛け金全額が所得控除の対象となり、所得税が抑えられるからです。人それぞれの条件によって違いは出てきますが、iDeCoの最低掛け金である月額5000円のケースでも、1年間で還付される税金は約1万2000円となります。年金を受け取る将来までの数十年間を考えれば、「ちりも積もれば山となる」で大きな違いを生むでしょう。

口座開設はメガバンクではなくネット証券会社で

最後に、投資の初心者のみなさんに向けて、もうひとつだけアドバイスをしておきましょう。投資をはじめるには証券口座を開設する必要があります。そのときに「メガバンクではなくネット証券会社」を選びましょう。なぜなら、先の保険の例ではありませんが、大手の銀行や証券会社の場合は手数料がとても高額だからです。

初心者の場合、「有名なところのほうが安心できる」と思うかもしれません。たしかに、メガバンクの窓口に行けば、初心者に対しても丁寧に相談に乗ってくれるでしょう。でも、その丁寧に相談に乗ってくれる人の給料を稼がなければならない銀行は、高い手数料を取ったり、あるいは銀行にとってメリットが多い商品をすすめてきたりするわけです。利用者にとってはメリットが少ないといえるでしょう。

一方で、ネット証券会社の場合はネット上で各種手続きが完結しますから、メガバンクにあるようなリスクが少ないのです。たしかに初心者にとっては最初のハードルは低くないかもしれません。でも一度、積み立ての設定をしてしまえばあとは毎月自動的に投資をしてくれます。ぜひ、自分でそのハードルを超えてみてください。1年間で100万円といわず、将来的にはもっともっとお金を増やすことができます。

この記事のひときわ

#やくにたつ

・まず「1年間で100万円の貯金」を目標にする

・お金を増やすなら預金より「投資」

・投資初心者には「iDeCo」がおすすめ

・口座開設はメガバンクではなくネット証券会社で

構成=岩川悟(合同会社スリップストリーム)、取材・文=清家茂樹

この記事の画像一覧(全4枚)

キーワード

- カテゴリ:

- タグ:

- 地域名:

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

全国約800件の花火大会を掲載。2024年の開催日、中止・延期情報や人気ランキングなどをお届け!

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介