FP飯村久美さんに学ぶ『貯蓄1000万円の壁』を越えるコツ。自分の年金を自分でつくる「iDeCo」の活用

東京ウォーカー(全国版)

円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

今回は第38回。

今回はiDeCoについて。

iDeCoは、「自分の年金を自分でつくる制度」

です。2022年10月からはすべての人が原則、加入できるようになりました。それではなぜ今、国が力を入れているのかについて説明しましょう。

20歳から60歳までの日本国民全員が加入しているのが、国民年金です。公務員と会社員は、厚生年金にも加入しています。勤める会社によっては、それぞれ独自の企業年金を設けているケースもあります。

しかし、コンサルティングを行っていると、「公的年金制度は大丈夫なのか?」という声も寄せられます。公的年金制度そのものについては、日本という国によほどのことがない限り破綻の心配はないと考えていいかもしれません。しかし、受給できる年齢が引き上げられたり、受給額が下がったりする可能性は十分にあります。

生涯もらえる公的年金は、老後の生活を支える”土台”になる存在ではあるものの、それだけで生活をしていくことは難しい

でしょう。つまりこれからは、自分で老後資金を用意する必要があります。そのために、自分で老後資金を積み立てて、将来手にできる年金に上乗せしましょうというのが、iDeCoです。

「国が応援するので、老後資金を自分でつくってください」

という制度と捉えることもできます。

今のような超低金利の時代では、銀行にお金を預けているだけではお金は増えません。金利0.002%の通常の定期預金に毎月3万円ずつ20年間積み立てたとしても、20年後に受け取れる金額は、預けたお金と利息を合わせて約720万1400円です。利息は、たったの約1400円しかありません。

では、定期預金の代わりに投資信託を利用した場合はどうでしょうか。同じように毎月3万円ずつ20年間積み立てると、平均利回り3%だと想定した場合、20年後に受け取れる金額は約930万円になります。運用益は、約210万円です。さらに、同じ投資信託を用いてiDeCo(2万円)とつみたてNISA(1万円)で積み立てた場合、20年後の運用益は約260万円になります。先ほどより50万円多くもらえるのは、利益が非課税になるからです。

1400円と、260万円。どちらを選択するか、考えるまでもないと思います。今の例は、利回り3%で20年間でしたが、積み立てる期間が長ければ長いほど、また利回りが高くなるほど、さらにその差は大きくなります。つまり、

iDeCoはなるべく早くはじめたほうがお得だということです。

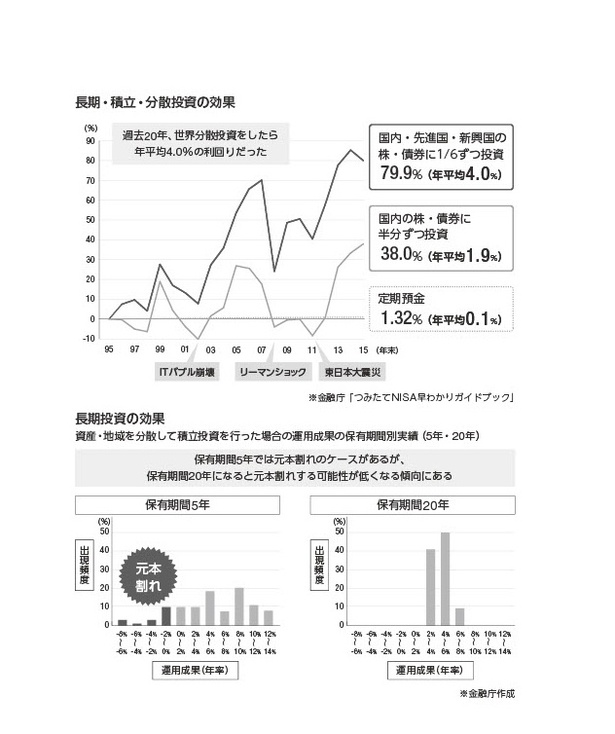

もちろん3%という利回りがこれから先も約束されているわけではありませんが、下記の図をご覧ください。1995年から2015年の過去20年、日本の株と債券、外国の株と債券に積立投資したら、リーマンショックなどがあったにもかかわらず、平均利回りは4%だったという実績があります。

それでは、先に紹介した、はじめるまでのステップに沿って解説しましょう。

❶加入資格を確認する

iDeCoは、65歳未満で国民年金保険料を納付している人なら、いつでも加入できます。未納の場合や免除されている人は加入できないので注意してください。

❷金融機関を選ぶ

iDeCoをはじめるには、証券会社、銀行、保険会社などで口座を開設する必要があります。

金融機関の選び方のポイントは、口座管理手数料、商品ラインナップ、サポート体制

となります。年金を受け取るまで長期にわたって払い続けることになる口座管理手数料は、安いところと高いところでは約500円の差があります。商品ラインナップは金融機関によって異なり、同じ商品をどこでも買えるわけではありません。また、困ったときに相談できるサポート体制も金融機関によってばらつきがあります。

ふだん使っている銀行だからという理由で安易に考えることなく、吟味してから選ぶようにしましょう。ひとりの加入者が選べる金融機関はひとつだけです。口座開設したあとに金融機関を変えることは可能ですが、手続きに数カ月要します。

❸加入手続きをする

金融機関を選んだら加入手続きです。窓口もしくはインターネットで申込書類を申請し、必要事項を書き込んで返送しましょう。インターネット上で申込が完了する場合もあります。会社員や公務員の人は、勤務先に証明書を記入してもらう必要があります。ここから審査があり、運用開始まで1~2カ月かかります。

❹掛金を決める

掛金は、毎月5000円から1000円単位で決めることができ、年に1回だけ金額変更ができます。

掛金の上限は働き方によって異なり、自営業者は月額6万8000円、専業主婦は月額2万3000円

になります(222ページ参照)。iDeCoは、原則60歳まで引き出せないので、無理のない金額を設定するようにしましょう。

❺運用商品を選ぶ

最後に、どの商品に投資するかを決めます。iDeCoで運用する商品は大きく分けると、元本確保型と投資信託になります。元本確保型には「定期預金」と「保険」があり、どちらも満期まで保有すると、元本割れすることはありません。

ただし、一般的な定期預金や貯蓄型の保険と同様に、ほとんどお金が増えることはないと考えておいたほうがいいでしょう。掛金のすべてを投資信託に投資しなくても構いませんが、私は、

iDeCoをはじめるなら、投資信託も組み合わせること

をおすすめしています。

この記事のひときわ

#やくにたつ

・iDeCoはなるべく早くはじめたほうがお得<br />・iDeCoをはじめるなら、投資信託も組み合わせるのがおすすめ

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼

この記事の画像一覧(全5枚)

キーワード

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

全国1400カ所のお花見スポットの人気ランキングから桜祭りや夜桜ライトアップイベントまで、お花見に役立つ情報が満載!

ゴールデンウィーク期間中に開催する全国のイベントを大紹介!エリアや日付、カテゴリ別で探せる!

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介