FP飯村久美さんに学ぶ『貯蓄1000万円の壁』を越えるコツ。「iDeCo」と「つみたてNISA」のメリット

東京ウォーカー(全国版)

円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

今回は第39回。

iDeCoの最大のメリットは、比較的安全にお金を増やしながら、節税もできる点にあります。

iDeCoは、積み立てるときの掛け金全額が所得控除の対象になります。

例えば、年収が500万円で扶養親族がいない人がiDeCoに月2万円積み立てた場合、1年間で24万円が税金を計算する金額から差し引かれます(所得控除)。

年間の節税額は、所得税と住民税が各々約2万4000円、合計約4万8000円(課税所得を、年収−給与所得控除−社会保険料控除−基礎控除で計算)。30歳の人が60歳まで30年間積み立てた場合、約144万円が節税できます。しかも、

投資で得た利益も非課税です。

さらに、

受け取るときにも税金が優遇

されます。

iDeCoの受け取り方には、iDeCoで貯めたお金をまとめて受け取る「一時金」、複数回に分けて定期的に受け取る「年金」、そして、一部をまとめて受け取って、残りを複数回に分けて受け取る「併用」の3種類があります。

どういう受け取り方をしたとしても、節税効果があります。

一時金は、退職所得控除の対象になります。年金は、公的年金等控除の対象になります。

iDeCoのデメリットは、原則60歳にならないと引き出しできないことでしょう。また、受け取れる年金は運用結果次第であること、手数料がかかることも注意点です。しかし、それを帳消しにしてくれるメリットがiDeCoにはあります。

そして、なにより、iDeCoはできるだけ早くはじめることです。なぜなら、

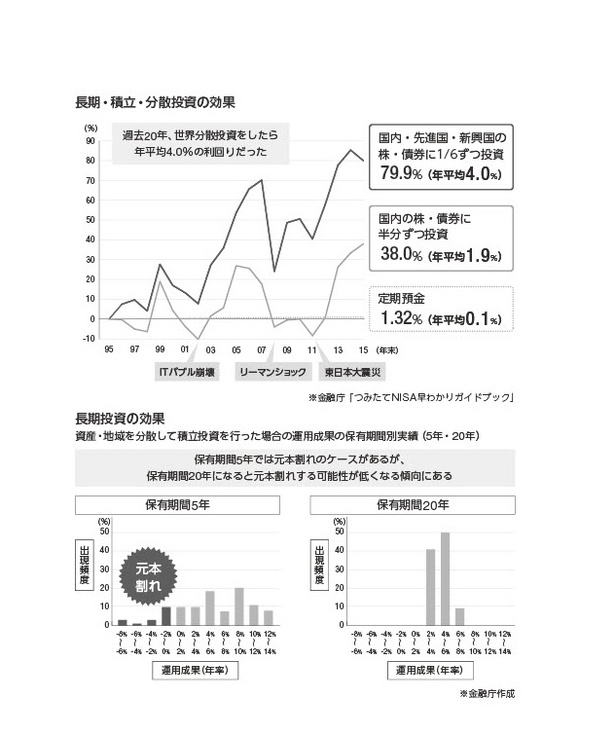

積立投資を長期にわたって続けることにより、投資のリスクが軽減される

からです。金融庁のデータによると、保有期間が5年の場合と20年の場合で、元本割れをする確率を比較したところ、5年では元本割れが見られましたが、20年間保有した場合、元本割れはゼロになりました(下記図参照)。

次は、つみたてNISAです。まずは、はじめるまでのステップに沿って解説しましょう。

❶金融機関を選ぶ

つみたてNISAは、日本に住む20歳以上なら誰でも利用できる制度(2023年1月より18歳以上)で、iDeCoと同様に金融機関に口座を開設するところからはじまります。やはりこちらも、

ひとり1口座

しか開設できません。

金融機関の選び方のポイントは、商品ラインナップと最低積立金額、そして積立資金の引き落としの方法

です。

つみたてNISAの場合、商品ラインナップは金融機関選びの重要なポイントになります。なぜなら、金融機関によって取り扱っている商品数に大きな開きがあるからです。

つみたてNISAで投資できる商品は、金融庁が定める厳しい条件をクリアした215本(2022年8月現在)の投資信託です。その215本のなかから、各金融機関がそれぞれの方針でセレクトしています。

商品数が多いのはネット証券会社です。逆に銀行や総合証券会社は商品数をかなり絞り込んでいる傾向にあり、10本に満たない会社もあるほどです。

たくさんのなかから選びたいならネット証券会社でしょうし、商品選びで迷いたくないなら銀行や総合証券会社

ということになるでしょうか。

ふたつめのポイントは、最低積立金額です。ネット証券会社はほとんどが100円から積み立てられますが、銀行や総合証券会社の場合、1000円からというのが一般的で、なかには1万円からという金融機関もあります。

3つめは、積立資金の引き落としの方法です。金融機関によって様々な方法があります。証券口座に入金する方法や「銀行引落サービス」による自動引き落としのほか、指定のクレジットカードで決済し、ポイントが貯まる金融機関もあります。

❷加入手続きをする

金融機関を選んだら、iDeCo同様に申込書類に必要事項を記入し、申請しましょう。ネット証券は当然のこと、その他の金融機関も多くはネット上で申込は完結します。この手続きをする際に投資初心者がとまどうのが、金融機関にふたつの口座を同時に開設しなければならないことです。ひとつは総合口座で、もうひとつはつみたてNISAの口座です。

これはいわば、総合口座のなかにつみたてNISAの口座をつくると理解してください。総合口座はすぐに開設できますが、つみたてNISAをはじめられるようになるまでは、1カ月くらいかかることになります。

❸運用商品を選ぶ

最後に、どの商品に投資するかを決めます。

つみたてNISAで投資できるのは、投資信託とごく一部のETF

です。iDeCo同様に、投資先を分散させて投資をしましょう。

投資信託は、国内だけで6000本ほどの商品がありますが、そのなかから手数料が安く、長期で資産形成するのに向いている商品215本(2022年8月現在)を金融庁がピックアップしたのが、つみたてNISAの商品です。具体的には、インデックスファンド185本、アクティブファンド23本、ETF(上場株式投資信託)7本の計215本になります。

それ以外の商品には投資できないようになっているのですから、投資初心者も安心してはじめられるはずです。

つみたてNISAのメリットのひとつは、投資で得た利益が非課税になること

です。通常の投資の場合、売買で得た利益には20.315%の税金が課せられますが、つみたてNISAの場合は課税されません。それが最長で20年も続けられるのですから、税制上の恩恵は非常に大きいといえます。

もうひとつのメリットは、iDeCoと異なり、つみたてNISAはいつでも資金を引き出したり、解約したりすることができる点です。

老後のための資金確保ではなく、旅行資金や留学資金、住宅購入の頭金を貯めるといった使い方をするなら、iDeCoより、つみたてNISAがおすすめです。

資金的に余裕があって年間40万円以上のお金を貯蓄にまわせる人のために、税制優遇措置のある「NISA」という制度も紹介しておきましょう。ただし、つみたてNISAとの併用はできません。1年ごとにどちらかを選択します。

NISAは正式名称を「少額投資非課税制度」といい、2014年にスタートしました。その名の通り、少額を投資し、そこで得た利益は非課税となる制度です。「NISA」と「つみたてNISA」の大きな違いは、投資を積み立てて行うかどうかで、年間の投資額の上限も異なります。NISAは年間120万円までとなり、それを超えなければ、自由なタイミングで投資商品を購入することができます。例えばある1社の株式に一括で100万円を投資することもできます。非課税期間にも違いがあり、NISAは5年間になります。

NISAに関しては、2024年から新しいNISA制度がスタートし大きく変革されることが決まっています。国が力を入れているNISA制度に関しては、金融庁のホームページなどでも情報がしっかり公開されていますので、今後の動きも注視しておきたいところです。

この記事のひときわ

#やくにたつ

・積立投資を長期にわたって続けることにより、投資のリスクが軽減される

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼

この記事の画像一覧(全5枚)

キーワード

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

全国1400カ所のお花見スポットの人気ランキングから桜祭りや夜桜ライトアップイベントまで、お花見に役立つ情報が満載!

ゴールデンウィーク期間中に開催する全国のイベントを大紹介!エリアや日付、カテゴリ別で探せる!

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介