お金の不安は先が見えないから生まれる。ライフプランのポイントは「見える化」にあり

東京ウォーカー(全国版)

給与所得はなかなか上がらない一方で、社会保険料や税負担は増加、さらに近年の物価高騰も相まって、若い世代であっても今後のマネープランやライフプランに関心を持つ人が増えている。そうしてライフプランを立てる際、どのようなことがポイントになるのだろう。金融教育家の上原千華子さんに聞いた。

最優先で取り組むのは、支出入の把握

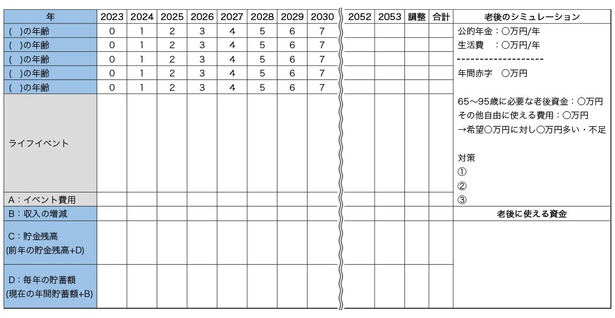

マネープラン、ライフプランというものは、一度立てれば終わりというわけではありません。仕事のプロジェクトのプランだって、予期せぬことが起きればその都度変更していくように、不測の事態が起きればライフプランも変更していく必要があります。

そういった不測の事態にも柔軟に対応できるよう、自分の資産については「見える化」をしておくことがポイントとなります。最低限、見える化しなければならないものは、まずは支出入、それから現在の資産状況です。

収入に関しては、給与収入はもちろん、副業、不動産賃料、児童手当など他の収入もあればそれらも書き出します。支出については、食費や水道光熱費、通信費といった基本生活費の他、家賃や住宅ローンなどの住宅関連費、車両費、教育費、保険料などすべての支出を書き出します。

いうまでもありませんが、その結果、収入よりも支出のほうが大きかったら大問題。ライフプランを立てるどころではなく、いますぐに家計を見直し、支出を削ることを考えなければなりません。

ふだんは意識していない資産状況をあらためて認識する

資産状況については、資産と負債に分類して書き出します。資産としては、預貯金はもちろん、貯蓄型保険、株式、投資信託、企業型DCなどの他、持ち家もあてはまります。持ち家については、現在の市場価格で資産として計上しましょう。

一方の負債は、住宅ローン、自動車ローン、カードローン、学生時代に借りた奨学金などです。そして、資産合計から負債合計を引いたものが、いわゆる「純資産」となります。純資産が大きくプラスであれば、現在の家計バランスには良好だと判断できます。

逆に純資産がマイナスなら、債務超過の状態です。ただし、マイナスだからといって絶対に駄目というわけではありません。奨学金の返済がある若い人や、少ない頭金で住宅ローンを組んで家を買ったばかりという人なら、債務超過の状態となることもあるでしょう。住宅ローンは計画的に減らしていくことを前提に組んだものです。無理なく返済できる定期収入があり、一時的にマイナスの状態であれば、過度に心配する必要はありません。

とはいえ、「いまの自分の資産状況は債務超過の状態にあるぞ」ということをあらためて認識できれば、「きちんと返済できるよう節約して、なるべく早く負債を減らそう」といった気持ちを持つことができます。だからこそ、自分の資産の見える化が有効なのです。

これらの支出入や資産状況を見える化するためには、家計簿アプリを活用することがおすすめです。今は、支出入はもちろん、負債も含む資産まで管理できる家計簿アプリが登場しています。また、無料で使える家計簿アプリを提供する銀行も増えてきました。

コロナ禍以降はキャッシュレス決済も広く使われるようになりましたから、銀行や証券会社などはもちろん、電子マネーやクレジットカードなどとも自動連携できるアプリを選ぶと、入力の手間が省けます。

この記事の画像一覧(全4枚)

キーワード

- カテゴリ:

- タグ:

- 地域名:

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

全国約700カ所のイルミネーションを、エリアやカレンダーから探せる完全ガイド!クリスマスマーケット情報も!

全国1400カ所のお花見スポットの人気ランキングから桜祭りや夜桜ライトアップイベントまで、お花見に役立つ情報が満載!

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介