【マンガでわかる!お金超入門】意外と知らない?社会保険と民間保険の違いとは?

東京ウォーカー(全国版)

「お金のことをもっと勉強しなきゃ」「お金の使い方を見直したい」と思いながら、何から手をつければよいかわからない――。そんな“お金超初心者”に、ファイナンシャルプランナーの坂本綾子さんが “お金の基本のキ”を教える連載がスタート。アベナオミさんのマンガとともに、これからの時代に知っておきたい「お金の知識」をわかりやすく楽しくガイドします!今回は第22回です。

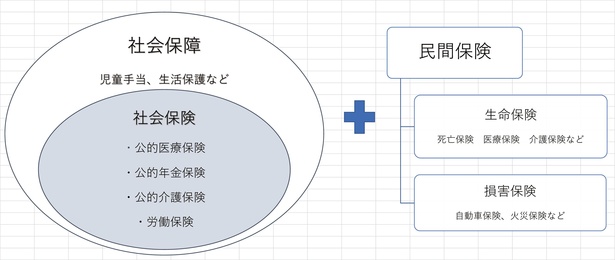

社会保険は自分の意思とは関係なく全国民が加入

コロナ禍で、大変なことが起きたときの国の役割や、給付金、助け合いなどについて考えることが増えたのではないでしょうか。生活の安定を支えるセーフティネットとして日本には社会保障があります。

社会保障の大部分を占めるのが社会保険です。保険という言葉の通り、保険料を払って給付を受けます。具体的には、病気やケガの医療費に備える公的医療保険、老後の生活に備える公的年金保険、介護に備える公的介護保険、失業などに備える労働保険です。保険に入りたいか入りたくないかという自分の意思とは関わりなく、立場に応じた社会保険に加入することになっています。国の制度なので、加入者が払う保険料だけでは収支が取れない分については税金が使われます。つまり社会保険を中心とした社会保障は、国民が納める保険料や税金で成り立っています。

税金は無駄なく必要なところに使ってほしいですよね。ということで、社会保険は、保険料をどう計算するか、どんなときに、どれくらいの給付を行うかが決まっています。

必要な人が自分の意思で加入する民間保険

一方、自分の意思で加入するのが民間保険です。社会保険だけでは不安な場合や、社会保険ではカバーできない損失に備えたい場合に活用します。

民間保険は、加入者の保険料で給付をまかないます。社会保険のように、お金が足りないから税金を投入するなどということはできません。そのため、死亡する確率、病気になる確率、事故が起きる確率などを過去のデータから詳細に計算した上で保険料を決めています。当然ですが、どんなときに、どれくらいの給付を行うかも、加入時の契約で定めます。

社会保険も民間保険も、困ったことがあったときに支えてもらえる仕組みだけれど、条件を満たさなければ給付金はもらえないことを肝に銘じておきましょう。

自分の社会保険を確認し、足りない部分は民間保険と金融資産でカバー

様々なリスクへの備えは、立場に応じた社会保険+金融資産+必要に応じた民間保険です。保険に入っているからと油断せずに、しっかりと金融資産を築いていくことが重要です。

また、必要に応じた民間保険とは、自分にとって何なのかを判断するには、加入している社会保険からの給付を把握しておく必要があります。自分が加入している社会保険を今一度確認しましょう。

立場による社会保険の違いについては、

「会社員VS個人事業主のメリットデメリットを徹底比較!」

で紹介しました。

備えが多ければ安心ではありますが、その分、保険料が高くなります。国の保険である社会保険も、保険料を払います。タダではありません(収入が少ないなど一定の条件に当てはまる人は免除になるケースもある)。公的年金保険は、原則20歳から60歳まで保険料を払って65歳からは受け取る側に回れますが、公的医療保険と介護保険は一定額以上の収入があるなら生きている限り保険料の支払いが続きます(介護保険は40歳以降の加入)。民間保険は、本当に必要な保障を厳選したいものです。

社会保険からの給付が少ない死亡保障は民間保険の検討も必要

まず生命保険について。社会保険との重複があるのが医療保険と介護保険です。公的医療保険と公的介護保険に加入していれば、自己負担額が高くなった場合は、「高額療養費制度」(医療費が限度額を超えたらその分を払戻し、一般的な収入なら月当たり8万~10万円程度が限度額)、「高額介護サービス費」(介護費が限度額を超えたらその分を払戻し、一般的な収入なら月当たり世帯で4万5000円程度が限度額)、「高額医療・高額介護合算療養費制度」(医療費と介護費の合計額が限度額を超えたらその分を払戻し、70歳未満の世帯なら年間67万円)により、追加の給付を受けられます。ある程度の金融資産があれば、民間保険に加入しなくてもいいかもしれません。

一方、社会保険からの給付が少ないのは死亡保障です。亡くなった人の配偶者は遺族年金がもらえますが、立場により給付額が違い、遺族年金をもらえないケース(夫が自営業者で子どもがいない妻など)もあります。もらえたとしても、子どもが高校を卒業すると減額されたり給付が終わったりするので、高等教育の費用までまかなうのは難しい。特に小さな子どもがいる人は検討した方がいいでしょう。

公的保障が最低限の車や住居は任意での保険加入が必須

損害保険は原則モノに損害を受けた場合の補償を確保できます。車や住居は私有財産のため公的な給付は少ないのが現実です。車を持つ人は自賠責保険(自動車損害賠償責任保険)への加入が義務づけられています。しかし自賠責保険は被害者への最低限の補償のみで、運転者である自分の補償はありません。車を持つなら任意の自動車保険への加入は必須。また災害で自宅が被害を受けた場合の公的支援の最高額は全壊の300万円。建て直すにはとても足りません。住宅を持っているなら火災保険への加入も必須です。

公的医療保険や公的介護保険の追加の給付については、申請すればもらえるのに、知らなかったり、申請を忘れたりしているケースもあるようです。医療費や介護費が高額になったときは、加入する健康保険組合や自治体の担当部署に問い合わせを。必要最小限の保険料で保障を確保し、余裕が生まれた分は貯蓄や投資に回して金融資産を増やし、困ったときは受けられる給付をもれなく受けましょう。

【著者 プロフィール】

坂本綾子/ファイナンシャルプランナー坂本綾子事務所代表。 20年を超える取材記者経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナーを行っている。 著書に「年収200万円の私でも心おだやかに毎日暮らせるお金の貯め方を教えてください!」(SBクリエイティブ)など。

【イラストレーター プロフィール】

アベナオミ/宮城県生まれ、宮城県在住。地元情報誌のデザイナーをしながらイラストレーターとしても活動。2016年にフリーランスに。著書に「マンガでわかる!妊娠・出産はじめてBOOK」(KADOKAWA)など。

同じまとめの記事をもっと読む

この記事の画像一覧(全6枚)

キーワード

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介