タザキの投資本案内「ライフサイクル投資術」/時間分散の弱点をレバレッジで補う!

東京ウォーカー(全国版)

こんにちは。YouTubeチャンネル「聞いてわかる投資本要約チャンネル」を運営している、二児の父でサラリーマン投資家のタザキ(

@tazaki_youtube

)と申します。

学生時代に株の魅力を知って以来、投資本好きが高じて自分の学びをYouTubeで発信したところ、想像以上の反響を呼び、3年間でチャンネル登録者が10万人を超えました。これまでに読んだ投資・マネー系の本は300冊以上。

ここでは、多くの投資本やマネー本を読んできた経験から、特におすすめの書籍や、コスパの高い書籍を、経験値や投資スタイル別で紹介していきます。8回目となる今回は

「ライフサイクル投資術」(著:イアン・エアーズ、バリー・ネイルバフ/日本経済新聞出版)

を取り上げます。

レバレッジ投資は危険だという通説があるにも関わらず、レバレッジ型の投資信託やETFが一定の人気を保っています。これは2020年のコロナバブルによる相場の上昇による楽観論のみならず、1冊の本が話題になったこともその人気に寄与しています。それが、この「ライフサイクル投資術」です。

ノーベル経済学賞のロバート・シラー氏もおすすめしている本で、とある証券会社のレバレッジ型投資信託の説明ページや、投資系インフルエンサーの動画でも話題になっているのを目にしました。

レバレッジというと一見ハイリスクなイメージがありますが、同書が指摘する「レバレッジ投資をする合理的な理由」と、注意点も合わせてご紹介します。

若いうちは、入金力が足りない

一般的に「時間分散をしましょう」というのはよく言われることです。相場の上下は読めないから、投資するタイミングをバラすことで、特定の買い値で買うことを避けましょうという考え方ですね。

他の本の紹介でもお伝えしましたが、タイミングによっては一括投資の方が有利な場合も少なくないため、精神的なメリットが最も大きいでしょう。

それも踏まえて、「時間分散をする」というのは悪くない投資法です。机上論はそうでもいいかもしれませんが、現実的に大きな問題があります。

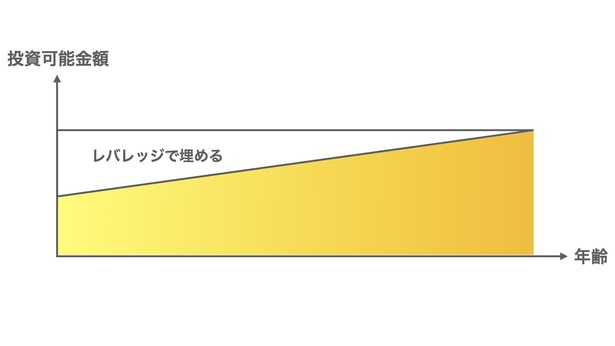

それは、

「若い時ほど、投資に充てられる金額が少ない

」ということです。普通、年を重ねるほど年収は高くなりやすく、投資に充てられる金額も増えていきます。

それを「時間分散」という観点で見ると、ちょっと偏りがあるとも言えます。せっかく時間分散していても、

人生の後半の方が投資金額が大きいので、後半の相場の影響が大きくなってしまう

のです。

30年間の超長期で投資をするという時に、より大きな金額を投資した終盤に大暴落が来たら、影響をモロに受けてしまいます。よって、理想的な時間分散は、「投資する金額を常に一定にする」ということになります。

しかし現実問題、

20代の頃から、50代と同じような金額を投資できる人は少ない

と思います。

その足りない部分を、レバレッジをかけて埋める

というのがこの本の主な主張です。レバレッジをかけることで、むしろリスクを下げようとする考え方に、初めて読んだ時は目から鱗が落ちたものです。

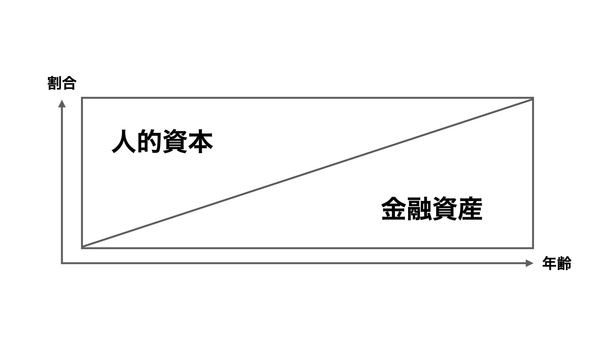

人的資本は債券的である

時間分散を行うためとはいえ、レバレッジをかけて積立し続けるのはリスクが高すぎじゃないのかと思う人も少なくないと思うのですが、そこで考慮しておきたいのが

「人的資本の債券性」

です。

これは、多くの若者は金融資産をあまり持っていない分、人的資本をたくさん持っているということになります。

例えば、これから数十年間において、

生活費を差し引いた上で毎年100万くらいの余剰資金をコンスタントに稼ぎ続ける体があるとすれば、毎年100万円の利子が払われる債券を持っているようなもの

と考えることができます。

一方、高齢者になってくると金融資産は確かにたくさん持っているかもしれませんが、人的資本はほとんど残っていません。

つまり投資によって、人的資本を少しずつ金融資産に移行させていると考えることができます。

仮に毎年100万円の利息が入るということは、利率が1%なら1億円、2%なら5000万円分の債券になります。毎年100万円を株式に積み立てできるとすると、2倍のレバレッジをかけても200万円。人的資本に比べるとわずかです。

ポートフォリオ全体で考えると3.8%(200÷5200)しか株式に投資していないことになり保守的過ぎるため、

若いうちはレバレッジをかけてでもどんどん株式に投資して、ポートフォリオのバランスを取ろう

というのが同書の主張ですね。

人的資本が債券的かどうかは人による

しかし、人によっては株式的な人的資本を持つ人もいることには注意が必要です。

例えば公務員なら、人的資本を債券と考えるのは適切だと思います。金融資産でリスクを取っても、人的資本の安定性がとても高いので、全体でバランスが取れています。

一方で自営業や、株式市場と連動性が高いような職種ならどうでしょうか。仕事がなくなることもあるかもしれませんし、収入の振り幅が景気の影響を強く受けることもあるはずです。人的資本がハイリスクハイリターンな場合、金融資産は保守的にした方がバランスが取れます。

市場の過熱感には注意

また同書では、市場のPER(株価収益率)には注意すべきとあります。ロバート・シラーによると、市場PERが27.7を超えたらそもそも株式投資自体を止めたほうがいいといいます。

株価が割高な水準になってたら、いかに長期投資といえどもリスクが高いです。2022年11月時点の米国市場のPERは18.4です。2021年後半は30台を超えていたので、2022年を通してだいぶ過熱感が抑えられてきたと言えます。

流行りのレバナスは必ずしも最善策ではない

近年、「レバナス」や「ツミレバ(レバナス商品を積み立てること)」という投資法が一部の個人投資家に人気のようです。同書はその戦法の拠り所の一つにもなっているようですが、私は懐疑的です。

著者のイアン・エアーズと、バリー・ネイルバフは、オプション取引、信用取引、ProFundsという会社の投資信託(日本では買えない)など、あらゆる方法を駆使しています。最も良いのはオプションを使った方法だとされています。

投資信託に関しては、数ある手法の一つとして採用している程度で、近年流行りの「レバナス」商品をただ思考停止で積み立て続ける戦法は、著者たちの意図とは少しズレていると考えられます。

次に、レバレッジ型の投資信託のデメリットを3つほど、簡単にまとめていきます。

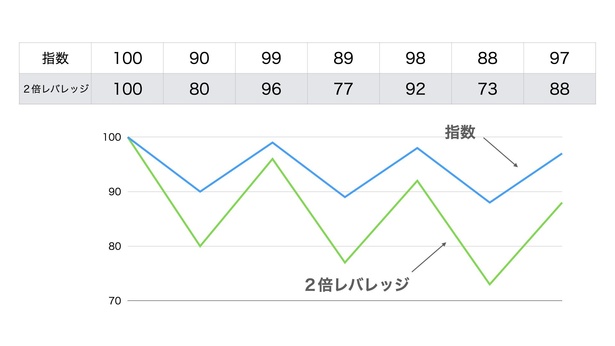

弱点1…ボックス相場での逓減

1つ目はボックス相場に特に弱いということです。これは数字のマジックで、そもそもレバレッジをかけていなくても、同じ比率で上下を繰り返すと資産は逓減します。

10%下落すると、その後10%上昇したとしても、元の価格の99%にしか戻りません。元に戻るには11%の上昇が必要なように、より大きな力が必要なためです。仮に、10%上昇→10%下落のようなヨコヨコ相場が続くと、少しずつ逓減してしまうのです。

それがレバレッジ商品ではより顕著になります。

指数の2倍の値動きで20%下落すれば、25%の上昇が必要です。30%の下落なら、元に戻るために43%の上昇が必要なため、ボックス相場では不利

です。

レバレッジ商品のメリットがあるのは、力強い上昇相場のみなのです。

弱点2…日次リバランスするためボラティリティに弱い

レバレッジ型投資信託は日々の騰落率(とうらくりつ)が指数の2倍になるように設計されていますが、長期になるほど2倍の値動きからズレていきます。

これは、日次リバランスという作業を行っているためです。日々2倍の騰落率を実現するため、先物取引をするのですが、市場のボラティリティ(価格変動性)が大きいと、高値買い、安値売りを繰り返すことになってしまうのです。

期間が長くなると、この売買による影響が少しずつ現れ、特に上下の変動が激しい時ほど、逓減が激しくなります。

ちなみに日次リバランス自体は悪いことではありません。日々の値動きの調整効果はもちろん、きれいに上がっていく相場では、むしろプラスに働きます。

結論として、長期運用になればなるほど、本来の倍数通りの動きにならないことには、注意が必要でしょう。

弱点3…大暴落にめっぽう弱い

3つ目は単純に市場の暴落時のインパクトが大き過ぎることです。

2倍、3倍のレバレッジをかければ、短期間で50%ほどの下落に見舞われる可能性もあるでしょう。最悪なくなってもいいようなお金ならばまだしも、大抵の人にとっては、将来の老後資金にしたり、子供の進学費用にしたりと、使い道のあるお金だと思います。それをレバレッジ型投資信託に預けるのは、リスクが高すぎるのではないかと思います。

もちろん、うまくいったときには異次元の上昇率を見せますが、そうでないときのことを考えれば、長期で保有するものではないと感じさせられます。

レバレッジ型投資信託はあくまで短期投資のためのもの

レバレッジをかけることが悪いのではなく、用法用量を守る、ということが大事

かと思います。

レバレッジは最大でも2倍までで、オプション取引を使った手法が勧められており、巷で流行りの投資信託では完全に再現できていないことに注意が必要です。投資信託は手軽なため、初心者でも買うからこそ、安易に手を出してほしくはないです。

しかし、

同書が示してくれた「レバレッジをかけることで時間分散をする」という考え方は、すべての投資家に役立つ概念

だと思います。これを知れば、若いうちから保守的になりすぎることに対するデメリットを学べます。

リスクを取り過ぎるのは危険ですが、守り過ぎても「機会損失」が大きくなってしまいます。

自らの人的資本、金融資産含めたポートフォリオ全体を見直すのに、参考になる一冊

でしょう。

この記事の画像一覧(全4枚)

キーワード

テーマWalker

テーマ別特集をチェック

季節特集

季節を感じる人気のスポットやイベントを紹介

全国約1100カ所の紅葉スポットを見頃情報つきでご紹介!9月下旬からは紅葉名所の色付き情報を毎日更新でお届け。人気ランキングも要チェック!

全国約700カ所のイルミネーションを、エリアやカレンダーから探せる完全ガイド!クリスマスマーケット情報も!

おでかけ特集

今注目のスポットや話題のアクティビティ情報をお届け

キャンプ場、グランピングからBBQ、アスレチックまで!非日常体験を存分に堪能できるアウトドアスポットを紹介